О развитии сектора МФО за первое полугодие 2025 года

О развитии сектора МФО за первое полугодие 2025 года

О развитии сектора МФО за первое полугодие 2025 года

О развитии сектора МФО за первое полугодие 2025 года

Сектор микрофинансовых организаций продолжает демонстрировать устойчивую динамику развития, оставаясь одним из ключевых кредиторов физических лиц, а также субъектов малого предпринимательства. Рост сектора обеспечивается за счет использования новых технологий при предоставлении микрокредитов, и географической и отраслевой диверсификации.

Рынок микрофинансирования постепенно меняет свой облик: традиционные офисные продажи отходят на второй план, уступая место дистанционным каналам обслуживания. Таким образом, цифровизация микрофинансового сектора становится не просто трендом, а фактором конкурентного преимущества.

При этом, у цифровизации есть и обратная сторона. Активное внедрение ИТ-решений сопровождается ростом числа мошеннических операций.

Такие вызовы требуют своевременного реагирования со стороны регулятора. Усиление контроля и надзора, в том числе путем совершенствования нормативной базы позволили не только повысить прозрачность сектора, но и вывести с рынка недобросовестных участников, не сумевших адаптироваться к новым стандартам.

Так, по состоянию на 1 июля 2025г. микрофинансовые организации (МФО) представлены 212 организациями. За первое полугодие 2025г. были приостановлены лицензии у 6 субъектов, отозваны у 13.

Вместе с тем, благодаря своему последовательному развитию две МФО успешно трансформировались и получили банковские лицензии, что является подтверждением зрелости и устойчивого развития сектора МФО.

Трансформация лидеров рынка – из МФО в банк.

В первом полугодии 2025 г. из реестра МФО вышли одни из крупнейших участников рынка – 13 июня 2025г. АО «МФО «БиЭнКей Финанс Казахстан» (BNK) получил лицензию на проведение банковских операций, 12 августа 2025г. аналогичную лицензию получил АО «МФО «KMF (KMF)».

На долю этих МФО приходилось 18,8% от ссудного портфеля сектора, что указывает на их значимое положение в секторе. Эти две организации предоставляли «классические» микрофинансовые услуги, покрывая такие сектора экономики, заемщиков и регионов, которые являются менее привлекательными для более крупных банков второго уровня.

После их выхода лидерство перешло к МФО, специализирующимся на предоставлении микрокредитов на приобретение автомобилей. Так, по состоянию на 1 июля 2025г. портфель ТОО МФО «Тойота Файнаншл Сервисез Казахстан» составляет 234,4 млрд тенге, а ТОО МФО «MyCar Finance» – 165,9 млрд тенге.

Активы и структура ссудного портфеля МФО.

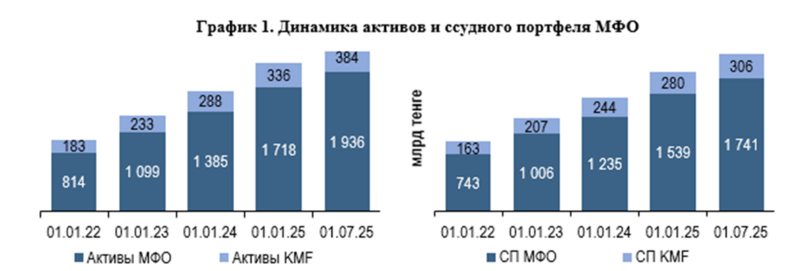

За первое полугодие 2025г. активы МФО выросли на 13% – с 1 718 млрд тенге до 1 936 млрд тенге. Рост активов обусловлен увеличением ссудного портфеля. В совокупных активах доля микрокредитов составила 78,5%.

График 1. Динамика активов и ссудного портфеля МФО

Концентрация активов сектора в ТОП-10 МФО продолжает оставаться высокой. На долю ТОП-10 МФО приходится 74% совокупных активов сектора соответственно.

Высокая концентрация активов в ТОП-10 МФО имеет двойственный эффект: с одной стороны, обеспечивает устойчивость сектора за счет доминирования крупных и стабильных игроков, способных инвестировать в технологии, управление рисками и развитие новых продуктов; с другой – создает риски снижения конкуренции, зависимости рынка от ограниченного числа участников и возможного давления на более мелкие компании, что в долгосрочной перспективе может ограничивать диверсификацию и доступность услуг.

Ссудный портфель МФО (основной долг без вычета резервов) за первое полугодие 2025г. вырос на 13,1% или 202 млрд. тенге и составил 1 741 млрд тенге. Это свидетельствует о сохранении устойчивого спроса на микрокредитование в текущих экономических условиях.

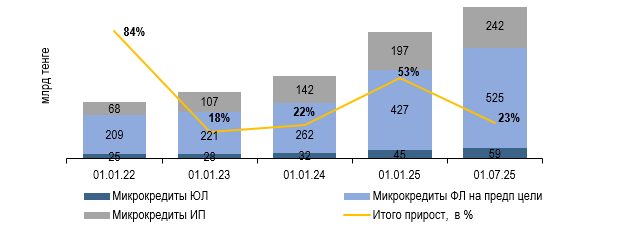

Если раньше рынок МФО воспринимался главным образом как источник «быстрых денег» для населения, то теперь всё заметнее набирает обороты кредитование бизнеса – как путем предоставления микрокредитов юридическим лицам, так и физическим лицам (с образованием и без образования индивидуального предпринимательства).

Так, микрокредиты юридическим лицам выросли на 31,8% или 14 млрд тенге и составили 59 млрд тенге, индивидуальным предпринимателям – на 22,7% или 45 млрд тенге и составили 242 млрд тенге, микрокредиты физическим лицам увеличились на 11,0% или 143 млрд тенге до 1 440 млрд тенге.

В структуре ссудного портфеля МФО доля микрокредитов юридическим лицам составила 3,4%, индивидуальным предпринимателям – 13,8%, физическим лицам – 82,7%.

Уровень микрокредитов с просроченной задолженностью свыше 90 дней (NPL 90+) в ссудном портфеле МФО составил 7,0% или 117 млрд тенге (на 01.01.2025г. – 6,6% или 99 млрд тенге), из которых 2,4% приходится на субъектов бизнеса.

Вместе с тем, рост объемов просроченной задолженности сопровождается увеличением сформированных провизий, которые по состоянию на 01.07.2025г. составили 297 млрд тенге. Несмотря на рост, данный показатель сопоставим с темпами увеличения ссудного портфеля, что позволяет сохранять устойчивость сектора.

В отраслевом разрезе наибольшие доли приходятся на розничную торговлю (37%), предоставление услуг (32%) и растениеводство (13%). Следует отметить, что наибольшая концентрация ссудного портфеля наблюдается в г. Алматы – 21,1% (403 млрд тенге), в г. Астана – 12,8% (244 млрд тенге) и Туркестанской области – 11,8% (226 млрд тенге).

Кредитование бизнеса микрофинансовыми организациями демонстрирует позитивную тенденцию, указывая на их развитие в направлении поддержки малого и среднего предпринимательства. Тем самым деятельность МФО вносит ощутимый вклад в экономику страны, обеспечивая поддержку предпринимательства, содействуя созданию рабочих мест и стимулируя развитие регионов.

При этом, кредитование бизнеса, в отличие от розничного, требует более тщательной оценки платежеспособности заемщика. Здесь сложнее предугадать финансовые потоки и надежность заемщика. Это значит, что МФО должны усиливать риск-менеджмент, учиться глубже анализировать бизнес-модели клиентов.

Несмотря на растущую роль кредитования бизнеса, потребительские микрокредиты продолжают занимать существенную долю в общем объеме ссудного портфеля. На 01.07.2025г. их объем увеличился на 5,2% или 45 млрд тенге и составил 915 млрд тенге, что составляет 53% всего портфеля.

В то же время внутри самого сегмента микрокредитования физических лиц происходят заметные трансформации – за последние несколько лет наблюдаются структурные изменения в ссудном портфеле МФО, например микрокредиты на приобретение автомобиля с начала т.г. выросли на 38 млрд тенге.

Последовательный рост ссудного портфеля позволили 2 МФО, предоставляющим микрокредиты на приобретение автомобиля, подняться в ТОП-3 по состоянию на рассматриваемую дату. Однако наличие залогового обеспечения не снижают риски дефолтов по полученным микрокредитам.

Кроме роста микрокредитов на приобретение автомобиля необходимо отметить изменения при предоставлении PDL-микрокредитов[1]. Данная ниша показывала рост с 2023 года, который связан сочетанием следующих факторов:

высокий спрос со стороны населения на быстрые и необеспеченные микрокредиты при ограниченном доступе к банковскому кредитованию; простота и скорость оформления (онлайн-заявка, минимальный пакет документов, мгновенное зачисление на карту); развитие цифровых каналов и дистанционных сервисов, сделавших такие продукты максимально доступными даже в отдаленных регионах.Однако, в целях минимизации рисков потребительского кредитования в 2024 году были ужесточены условия предоставления PDL-микрокредитов, а именно:

порядок расчета коэффициента долговой нагрузки (КДН); переориентация бизнеса с PDL на предпринимательские цели; запрет на выдачу микрокредитов при просрочке свыше 90 дней; определен максимальный размер по беззалоговым микрокредитам на потребительские цели; передача в кредитные бюро сведений о заявлениях на оформление микрокредита в режиме реального времени.Кроме того, принятые в 2025 году меры по ужесточению расчета КДН способствовали повышению качества оценки заемщиков и снижению рисков их закредитованности.

В продолжение данной работы с 2026 года в целях минимизации рисков Агентством планируется внедрение обязательных требований к системе управления рисками (СУР), отдельные элементы которой, включая скоринговую оценку заемщиков и установление внутренних лимитов по суммам и видам микрокредитов, уже применяются субъектами рынка.

Внедрение СУР позволит повысить устойчивость финансового положения, защиту интересов клиентов и участников, а также усилить конкурентные преимущества МФО за счет эффективного управления рисками, своевременного выявления угроз и оперативного реагирования на изменения и предотвращение негативных последствий.

При этом обязательным для МФО является требование о внедрении мероприятий, позволяющих своевременно и адекватно осуществлять оценку, мониторинг и управление наиболее существенными для МФО рисками, в число которых входит кредитные риски.

Создание отдельных/независимых функций риск-менеджмента и комплаенс-контроля, формирующих 2-ю линию защиты, обеспечит укрепление системы внутреннего контроля, независимость оценки рисков, а также повышение качества управления рисками.

В заключение необходимо отметить, что микрофинансовый сектор демонстрирует устойчивый рост и постепенно трансформируется из ниши «быстрых микрокредитов» в полноценный источник финансирования для населения и бизнеса. Ключевым драйвером развития становится цифровизация, обеспечивающая доступность услуг и конкурентные преимущества, но одновременно повышающая риски мошенничества и усиливающая требования к управлению рисками.

Высокая концентрация активов в крупнейших МФО поддерживает стабильность сектора, но ограничивает конкуренцию и диверсификацию. В то же время рост кредитования предпринимателей подтверждает стратегическую значимость МФО в поддержке малого и среднего бизнеса, создании рабочих мест и развитии регионов.

Вместе с тем сохраняются вызовы, связанные с рисками мошенничества и высокой концентрацией активов в ограниченном числе участников. Последовательная политика регулирования и надзора позволяет обеспечивать прозрачность рынка, своевременно выводить недобросовестные организации и создавать условия для дальнейшей трансформации сектора в интересах устойчивого экономического роста.

Таким образом, дальнейшее развитие сектора будет определяться балансом между технологическим прогрессом, эффективным регулированием и ответственным управлением рисками, что позволит сохранить устойчивость и повысить вклад МФО в экономику страны.

Управление внешних коммуникаций

[1] Микрокредиты на цели, не связанные с осуществлением предпринимательской деятельности, выданные без обеспечения на срок до 45 дней и в размере до 45 МРП

Источник:

Подписывайтесь на наш Telegram канал, и будте в курсе всех важных событий, вот ссылка -